Studie zu den Top 30 Markplätzen in Deutschland & Europa

Hinweis: Für eine bessere Darstellung sind einige Elemente der Seite in der mobilen Ansicht ausgeblendet. Für eine vollständige Ansicht inkl. Diagramme empfiehlt sich die Ansicht auf einem Computer oder Tablet.

Einleitung

Der Handel über digitale Schnittstellen und Plattformen, seien es Webshops, Marktplätze oder Apps, ist nicht mehr aus dem Alltag der meisten Europäer wegzudenken. Die Corona-Pandemie hat die Bedeutung des Online-Handels noch einmal sprunghaft gesteigert. Laut dem Online-Monitor des HDE, stieg das Online-Handelsvolumen im Jahr 2021 um 13,9 Milliarden Euro im Vergleich zum Vorjahr auf einen Gesamtumsatz des Online-Handels in Deutschland von 87 Milliarden Euro. Den größten Zuwachs im Handelsvolumen konnten dabei mit Abstand Online-Marktplätze verbuchen. Die Marktplatz-Umsätze von Amazon, Ebay, Zalando etc. sind im Jahr 2020 um 42,4% im Vergleich zu 2019 gewachsen. Ihr Anteil am deutschen Online-Handel stieg damit von 38,0% auf 44,0% innerhalb von nur einem Jahr. Im Jahr 2021 stiegen die Umsätze der Online Marktplätze um 25,0% im Vergleich zu 2020 und somit konnten diese ihren Anteil am Online-Handel um zwei weitere Prozentpunkte auf 46,0% steigern. Zu beachten ist das der Großteil des Wachstums insbesondere vom Amazon-Marktplatz für sich verbucht werden konnte, welcher 34,0 % in 2020 und 36,0% in 2021 des gesamten Umsatzes im deutschen Online-Handel für sich beansprucht. Die restlichen Marktplätze zusammen können nur rund 10,0% des Umsatzes im Online-Handel abdecken. Zusammen mit den erzielten Umsätzen aus eigenem Handel kommt Amazon im Jahr 2021 insgesamt auf einen Anteil von 54,0% (53,0% in 2020) am deutschen Online-Handel.

Online-Marktplätze oder auch virtuelle Marktplätze beschreiben einen virtuellen Ort/Marktraum innerhalb eines übergeordneten Datennetzes, innerhalb dessen virtuelle Transaktionen durchgeführt werden können. Diese Transaktionen werden durch informationsorientierte Wertschöpfungsaktivitäten durch den Marktplatzbetreiber als dritter Marktteilnehmer unterstützt. Der Marktplatzbetreiber erfüllt dabei eine Übersichtsfunktion, koordiniert Synergien und führt Angebot und Nachfrage in qualitativer sowie quantitativer Weise zusammen. Die Leistungen eines digitalen Marktplatzes reichen dabei von der Bedarfsdeckung über das Zuliefermanagement bis hin zur Produktentwicklung. Die einzelnen Elemente des Marktplatzes können dabei technischer und betriebswirtschaftlicher Natur sein. Technische Elemente sind unter anderem Suchfunktionen und Verschlüsselungen; betriebswirtschaftliche Elemente sind Katalog- und Matching-Systeme, Auktionen, Ausschreibungen, Informationsbörsen, Finanz- und Logistikdienstleistungen.

Dem Vorbild Amazons und dem Reiz des Erfolgsmodells Marktplatz folgen unterschiedliche Akteure. Zu diesen gehören: Handelsunternehmen, Verbundgruppen, Anzeigenportale, Preisvergleiche, Suchmaschinen und Soziale Netzwerke. Dabei werden die einzelnen Akteure durch teils sehr diverse Motive getrieben. Handelsunternehmen sind vor allem motiviert ihre Relevanz gegenüber Kunden und damit verbundene Marktanteile zu behaupten. Konträr hierzu, steigen Suchmaschinen und Soziale Netzwerke auf Grund der Daten, die aus den Interaktionen von Nutzern auf Marktplätzen gewonnen werden können, in das Marktplatzgeschäft ein.

Unter den im Rahmen dieser Studie betrachteten Top-30-Marktplätzen in Europa können rund drei Viertel als Handelsunternehmen klassifiziert werden. Zu den Handelsunternehmen mit digitalen Marktplätzen gehören stationäre Handelsunternehmen wie Galeria, Douglas, Fnac, Media Markt und Saturn, aber auch einstige Versandhändler wie Otto oder reine Online-Händler wie Amazon, home24 oder Bol.com.

Das strategische Kalkül der Handelsunternehmen ist es, dem Kunden ein breiteres und tiefes Angebot anzubieten, ohne dabei in gleicher Weise die Infrastruktur und das Warenrisiko skalieren zu müssen. Während für Amazon der Marktplatz eine Wachstumsstrategie darstellt und seinen Marktanteil im deutschen Online-Handel von 48 Prozent in 2019 auf 54,0%in 2021 ausbauen konnte, geht es für die klassischen Handelsunternehmen eher darum, die bestehenden Marktanteile zu halten.

Top-Markplätze in Europa nach Art und Sortimentsbreite

Generalist

Spezialist

Retailer

Markplatz

Preisvergleich

Zwei Drittel der hier betrachteten Marktplätze können als Vollsortimenter betrachtet werden. Darunter fallen bspw. die Online-Pioniere Amazon und eBay sowie Allegro in Polen oder bol.com in den Niederlanden. Diese sind vor etwa 20 Jahren als First Mover angetreten und dominieren nun einzelne Märkte.

Andere Akteure haben in ca. den letzten 10 Jahren als Online-Pure-Player Nischen besetzt, um Kundenbedürfnisse als Spezialist besser bedienen zu können. So haben bspw. Zalando (Fashion), Home24 (Living) oder Manomano (DYI) die Chance ergriffen. Auch hier folgen nun die etablierten Handelsunternehmen, wie Douglas (Beauty) oder Media-Saturn (Electronics). Andere große Handelsunternehmen wie Otto oder kaufland.de (ehemals real.de) sind vor wenigen Jahren gefolgt.

Neben den Handelsunternehmen, welche inzwischen auch zu Marktplatzbetreibern geworden sind, betrachtet die Studie auch reine Marktplätze, die wie eBay oder Tradera als ein solcher gegründet wurden und keinen Eigenhandel betreiben. Darüber hinaus werden mit Check24 und Idealo zwei Preisvergleiche in die Analyse einbezogen, deren Aufgabe es bereits vorher war, dem Angebot möglichst vieler Verkäufer eine interessierte Nachfrage zuzuführen. Wurden die Nutzer der Preisvergleiche bislang an die Shops weitergeleitet, so haben die Preisvergleiche ihr Serviceangebot erweitert und können inzwischen mit einem übergreifenden Warenkorb für Konsumenten ebenfalls als Marktplatz agieren.

Nicht jeder Akteur, welcher aktuell den Weg in Richtung Markplatz geht, wird gegenüber Käufern und/oder Verkäufern bestehen und die oben genannten Ziele erreichen. Die aktuellen Entwicklungen deuten darauf hin, dass sich der Wettbewerb zwischen den Plattformen weiter verstärkt und große Dynamik am Markt zu erwarten ist. Die vorliegende Studie stellt die 30 wichtigsten Markplätze in Deutschland und Europa vor und analysiert entlang kritischer Faktoren deren Positionierung im Markt sowie deren Vorteile für Käufer und Verkäufer. Dabei werden Services und Konzepte entlang der Wertschöpfungskette der verschiedenen Marktplätze analysiert.

Dabei kann sich der Analyse von Marktplätzen aus zwei dominanten Perspektiven genähert werden. Diese ergeben sich aus den zwei zentralen Zielgruppen von Marktplätzen: Händler und Kunden bzw. Käufer. Nach einem einleitenden Vergleich der Top-30-Marktplätze werden diese Perspektiven in den nachfolgenden Kapiteln „Analyse entlang der Buyer Journey“ und „Herausforderungen und Chancen für Verkäufer aufgegriffen. Abschließend soll ein Überblick über aktuelle Trends, Innovationen und weitere neue Themen im Zusammenhang mit den wichtigsten online Marktplätzen gegeben werden.

Die Top-30-Marktplätze in Europa vereinen zusammen 2,1 Mrd. Visits pro Monat. Bei einer europäischen Bevölkerung von 750 Millionen bedeutet dies, dass im Durchschnitt jeder Einwohner fast dreimal monatlich einen dieser Marktplätze besucht. Dies unterstreicht die große Bedeutung der Marktplätze. Jedoch zeigt die untenstehende Grafik auch, dass die Verteilung der Reichweite selbst unter den Top-30-Marktplätzen von extremen Unterschieden geprägt ist. Zur Darstellung dieser Unterschiede wurde eine Analyse der Top-30-Marktplätze anhand der zentralen Kennzahlen Besucherquote, Marktanteil, Anzahl an Verkäufern und Listings durchgeführt.

Je nach Positionierung und Reichweite lassen sich die Marktplätze in drei Gruppen gliedern. Die internationalen Vorreiter betreiben erfolgreich einen zentralen, internationalen oder mehrere nationale Marktplätze. Amazon und eBay sind mit Abstand die zwei größten Akteure am Markt. Jedoch erzielen Bol.com in den Niederlanden, Digitec in der Schweiz oder Allegro in Polen deutlich mehr Traffic als Amazon oder eBay in den jeweiligen Ländern bzw. Märkten. Diese Marktplätze bilden die zweite Gruppe. Die nationalen Champions nehmen die Spitzenposition in ihren Heimatmärkten ein und betreiben ggf. einer Wachstumsstrategie folgend noch zusätzliche, nationale Marktplätze, die sich häufig noch etablieren müssen. Es ist bemerkenswert, dass einige nationale Champions, trotz leicht geringerer Reichweite, stark mit Amazon und eBay konkurrieren können. Beispiele hierfür sind CDiscount in Frankreich oder Otto in Deutschland. In anderen Ländern sind Amazon und eBay kaum aktiv, so dass die lokalen Champions den Markt bestimmen. So ist bspw. Ozon bei weitem der einzige dominante Akteur in Russland, gefolgt von Aliexpress sowie vom Mode-Marktplatz Lamoda. Darüber hinaus ist jedoch auch zu bemerken, dass es ebenfalls Beispiele für europäische Länder gibt, in denen kein nationaler Champion den internationalen Vorreitern in Bezug auf die Reichweite gefährlich wird, wie zum Beispiel Großbritannien.

Die letzte Gruppe bilden die nationalen Big Player. Diese sind reichweitenstarke Marktplätze mit einer damit verbundenen Relevanz für Konsumenten in den einzelnen Ländern. Für diese dritte Gruppe der Marktplätze lassen sich in allen europäischen Länder Vertreter identifizieren. Beispiele hierfür sind Zalando und Douglas in Deutschland.

Betrachtet man die in Abbildung 1 dargestellten Besucherzahlen pro Marktplatz pro Monat, lassen sich diese Gruppen deutlich identifizieren.

Die internationalen Vorreiter können den übermäßigen Anteil der Besucherzahlen für sich beanspruchen. Dies begründet sich jedoch nicht durch ihre Geschäftstätigkeit in mehreren Ländern und die dadurch kumulierten Besucherzahlen. Es ist davon auszugehen, dass die für diese Untersuchung zu Grunde liegende Domaine „amazon.de“ überwiegend von deutschen Nutzern oder in Deutschland lebenden Nutzern besucht wird. Mögliche Faktoren für die trotzdem dominanten Marktanteile sind die tiefe und breite des Sortiments, bei gleichzeitig höchstem Preiswettkampf. Dieser wird initiiert da die internationalen Vorreiter ihren angebundenen Händlern meist das Handeln auf allen nationalen Marktplätzen ermöglichen und fördern. Die wahre Dominanz der internationalen Vorreiter zeigt sich erst, wenn man die Besucherzahlen der einzelnen nationalen Ausleger kumuliert. Addiert man die Besucherzahlen nur von Deutschland, Großbritannien und Italien, so erreicht Amazon über eine Milliarde Aufrufe pro Monat.

Wie bereits beschrieben können jedoch auch die nationalen Champions mit den internationalen Vorreitern konkurrieren und auch dominieren. Bereits aufgezählte Beispiel sind Otto in Deutschland und CDiscount in Frankreich. Jedoch besitzt Amazon in Deutschland und Frankreich jeweils höhere Besucherzahlen als die beiden Marktplätze für sich genommen. Ein Beispiel für einen nationalen Champion, der Amazon schlägt ist Allegro in Polen mit 210 Millionen Besuchern pro Monat. Amazon hingegen kann nur 9.2 Millionen Besucher in Polen für sich verzeichnen.

Die nationalen Big Player können als Nischen-Marktplätze betrachtet werden. Diese erhalten ihre Relevanz, wie zum Beispiel Douglas durch die Tiefe ihres Sortiments. Jedoch geraten diese nationalen Big Player durch die steigende Konkurrenz immer mehr unter Druck. Es zeigt sich, dass vor allem die nationalen Big Player über sehr effiziente Kundenbindungsmaßnahmen verfügen, wie zum Beispiel die Douglas Card oder Zalando Premium.

Nach diesem einleitenden Überblick über die Top-30-Marktplätze in Deutschland und Europa anhand der wichtigsten Kennzahlen, soll im nächsten Schritt die Perspektive des Kunden eingenommen werden. Der Kunde bildet die Nachfrageseite und ist somit essentieller Bestandteil einer jeden Transaktion.

Analyse entlang der Buyer Journey

Für Marktplatzbetreiber, wie für Händler lohnt sich zur Bewertung eines Online-Marktplatzes eine Analyse entlang der Buyer Journey. Betrachtet man den Online-Handel holistisch so schließen nur etwa 4% der Website-Besucher bei ihrem ersten Besuch einer Website einen Kauf ab. Konsumenten durchlaufen vom ersten Besuch bis zur Konversion (Kauf) einen individuellen Prozess, der als Buyer Journey definiert wird. Die Buyer Journey stellt die Abfolge der Schritte dar, die ein Kunde auf seinem Weg vom Bewusstsein über das Angebot eines Produktes/Services bis hin zum Kauf durchläuft. Das Mapping der Buyer’s Journey ist ein Modell zur Abbildung aller Interaktionen des Kunden mit der Marke, mit dem Ziel diese Interaktionen zu verbessern. Dabei können Unternehmen durch den Fortschritt des digitalen Advertisements und technologische Innovationen die digitalen Fußabdrücke ihrer Kunden auf granularster Ebene verfolgen und so Erkenntnisse über das Verhalten der Kunden gewinnen.

Wendet man dieses Konzept auf die Analyse der Top-30-Marktplätze in Deutschland und Europa an, so lassen sich schnell eine große Anzahl an möglichen Touchpoints sammeln. Diese lassen sich im Kontext von Marktplätzen durch die folgenden Handlungsfelder einordnen und priorisieren: Händler und Inventar, Transparenz und Vertrauen, Services und Mehrwerte, Zahlungsabwicklung und Kundenbindung. Im Folgenden werden diese beschrieben und am Beispiel der Top-30-Marktplätze erläutert.

Dabei sei vorausgesetzt das Konsumenten und Kunden jedem dieser Felder einen individuellen Stellenwert zuordnen und diese somit mit unterschiedlicher Intensität auf eine Konversion einzahlen. Insbesondere Marktplätze und ihre Händler sollten dabei ein detailliertes Verständnis über die Präferenzen ihrer Kunden haben.

Händler & Inventar

Im Zentrum des Verständnisses der Kunden stehen Angebot und Nachfrage. Im Falle von Marktplätzen bildet sich das Angebot für Konsumenten aus den angebundenen Händlern und deren Inventar. Dieses soll im ersten Schritt der Analyse entlang der Buyer Journey untersucht werden. Dabei soll ein Überblick über die unterschiedlichen Händler und die damit verbundenen Sortimentsstrukturen der Marktplätze gegeben werden.

Grundsätzlich lassen sich Marktplätze in Generalisten und Spezialisten unterteilen. Generalisten versuchen dabei alle im internationalen Handel verfügbaren Waren durch das Sortiment ihrer Händler abzubilden. Diese Marktplätze, wie zum Beispiel Amazon oder auch eBay bauen ihre Relevanz auf ihre Reichweite und der Tiefe des angebotenen Sortiments auf. Das Ziel der Generalisten ist es durch ein möglichst breites Sortiment die zentrale Anlaufstelle für die gesamte Nachfrage der Konsumenten zu werden. Das dies gelingt zeigt zum Beispiel Amazon. Die Spezialisten unter den Marktplätzen hingegen streben an durch ein besonders tiefes Sortiment, die zentrale Anlaufstelle für ein bestimmtes Sortiment zu werden. Beispiele hierfür sind, wie bereits einleitend aufgeführt die Online-Pure Player Zalando (Fashion), Home24 (Living) oder Manomano (DIY). Außerdem komplementieren immer mehr Handelsmarken ihren stationären Handel um digitale Marktplätze, z.B. Media-Saturn (Electronics) oder Douglas (Beauty).

Während reine Marktplätze und Generalisten tendenziell eher ein offenes Modell gegenüber gewerblichen Händlern anbieten, so stellen sich mehr als zwei Drittel der hier betrachteten Plattformen als geschlossene Marktplätze dar, da sie selbst gegenüber gewerblichen Verkäufern ein Freigabeverfahren vorsehen. Gründe dafür liegen bspw. in der Kontrolle des Angebots und des Service-Levels durch den Marktplatzbetreiber. Nicht selten erfolgt eine solche Kontrolle auch auf Druck der Hersteller und Marken. Dies kann für Kunden ein Vorteil sein, zugleich können hohe Einstiegsbarrieren die Sortimentstiefe und den Wettbewerb auf Marktplätzen limitieren.

Neben der Positionierung der Marktplätze hinsichtlich der Sortimentsbreite und Ausrichtung als Generalist oder Spezialist gegenüber Käufern und Verkäufern, ist die Bandbreite des Angebots von besonderer Bedeutung für die Wettbewerbsfähigkeit von Marktplätzen. Mit Ausnahme von eBay und Tradera, die auch Endkunden das Verkaufen auf ihren Plattformen ermöglichen, bieten sämtliche Marktplätze nur gewerblichen Verkäufern die Möglichkeit, Ware über ihre Marktplätze zu verkaufen. Trade-in-Programme wie Zalando Circle ermöglichen es Endkunden zwar gebrauchte Ware zu veräußern, der Weiterverkauf findet allerdings durch die Zalando SE statt. Das Vermeiden von C2C-Geschäft, also dem Verkauf von Endkunden an Endkunden, hat für den Marktplatz durchaus Vorteile, da es rechtlich uneinheitliche Kaufverträge bzw. Gewährleistungsansprüche für den Kunden vermeidet.

Außerdem korreliert die Beschränkung auf gewerbliche Verkäufer mit dem Anspruch ausschließlich Neuware oder wiederaufbereitete Gebrauchtware von professionell agierenden Verkäufern anzubieten. Gerade der Markt für wiederaufbereitete Ware hat in den vergangenen Jahren im Kontext eines wachsenden Umweltbewusstseins und Trends zur Nachhaltigkeit einen gewissen Boom erfahren und eigene Markplätze wie BackMarket oder AFound hervorgebracht. Aus Konsumentenperspektive sind diese Angebote ebenfalls von hohem Interesse, da neuwertige Ware zu deutlich reduzierten Preisen angeboten wird.

Transparenz & Vertrauen

Wie bereits zu Anfang des letzten Kapitels beschrieben, spielen Angebot und Nachfrage für Marktplätze eine essenzielle Rolle. Eine der wichtigsten Funktionen des Marktplatzes ist dabei das effiziente Zusammenbringen von Angebot und Nachfrage. Dabei ist Transparenz über das Sortiment und die Beschaffenheit der Produkte eine Determinante für das Vertrauen von Konsumenten in den Marktplatz und deren Angebot.

Um diesem Anspruch bestmöglich nachzukommen, gliedern die einzelnen Marktplätze ihre Sortiments- und Produktinformationen teils sehr unterschiedlich, jedoch immer mit dem Ziel dem Kunden ein möglichst vollständiges Bild über das Angebot zu vermitteln. Dies führt für Händler zu teilweise sehr hohen Anforderungen an den Content, die bedient werden müssen. Neben den Standard-Produktinformationen sind eine gute Kategorisierung, eine funktionierende Suche und weitere nützliche Filtermerkmale, für ein erfolgreiches Matchmaking zwischen Kunden-Anfragen und Angebot der Händler essenziell. Über 90 Prozent der Marktplätze helfen dem Kunden zusätzlich durch individuelle Produktempfehlungen basierend auf ihrer Suchhistorie sowie weiterer Präferenzkriterien durch Empfehlungen beim Finden relevanter Sortimente. Weiter Entwickelte Plattformen flechten außerdem historisch bekannte Kundenpräferenzen in ihren Suchalgorithmus ein und können so ein individualisiertes Shopping-Erlebnis anbieten.

Hinsichtlich des Preises ist die Transparenz auf Marktplätzen weniger stark ausgeprägt. Nur etwa ein Drittel aller Marktplätze bietet einen vollwertigen Preisvergleich zwischen den Sortimenten und Verkäufern. Beispiele hierfür sind Amazon, Idealo oder Ozon. Dabei ist zu berücksichtigten, dass nicht jeder Marktplatz überhaupt Wettbewerb zwischen den Anbietern eines Artikels oder einer Marke zulässt.

Neben der Transparenz ist Vertrauen zwischen den Parteien auf einem Marktplatz eine zentrale Determinante für digitalen Handel. Bewertungen von Produkten und Verkäufern oder auch Käufern spielen dabei eine wichtige Rolle. Während die Bewertung von Produkten – durch die eigenen Kunden oder bspw. externe Testberichte – ein Standardbaustein nicht nur auf Marktplätzen darstellt, ist eine Bewertung von Verkäufern nur bei etwa der Hälfte aller hier betrachteten Marktplätze möglich.

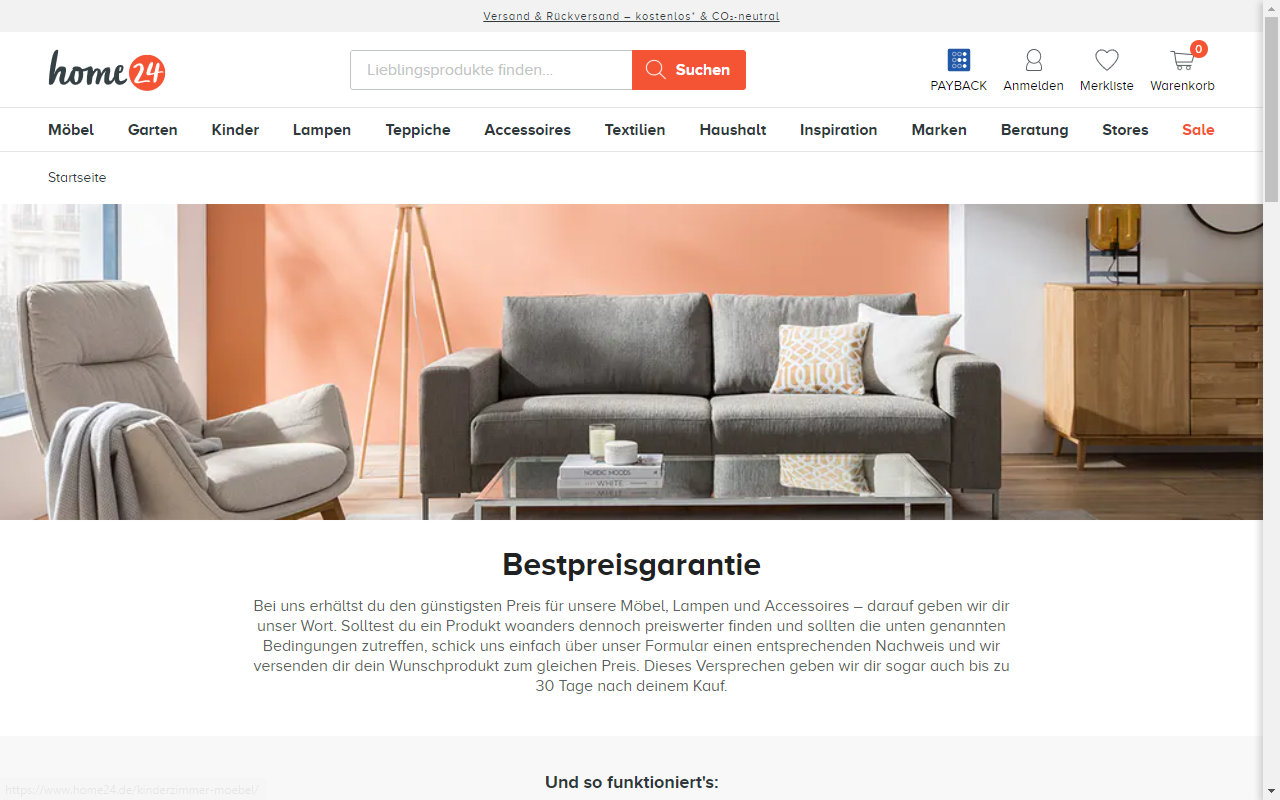

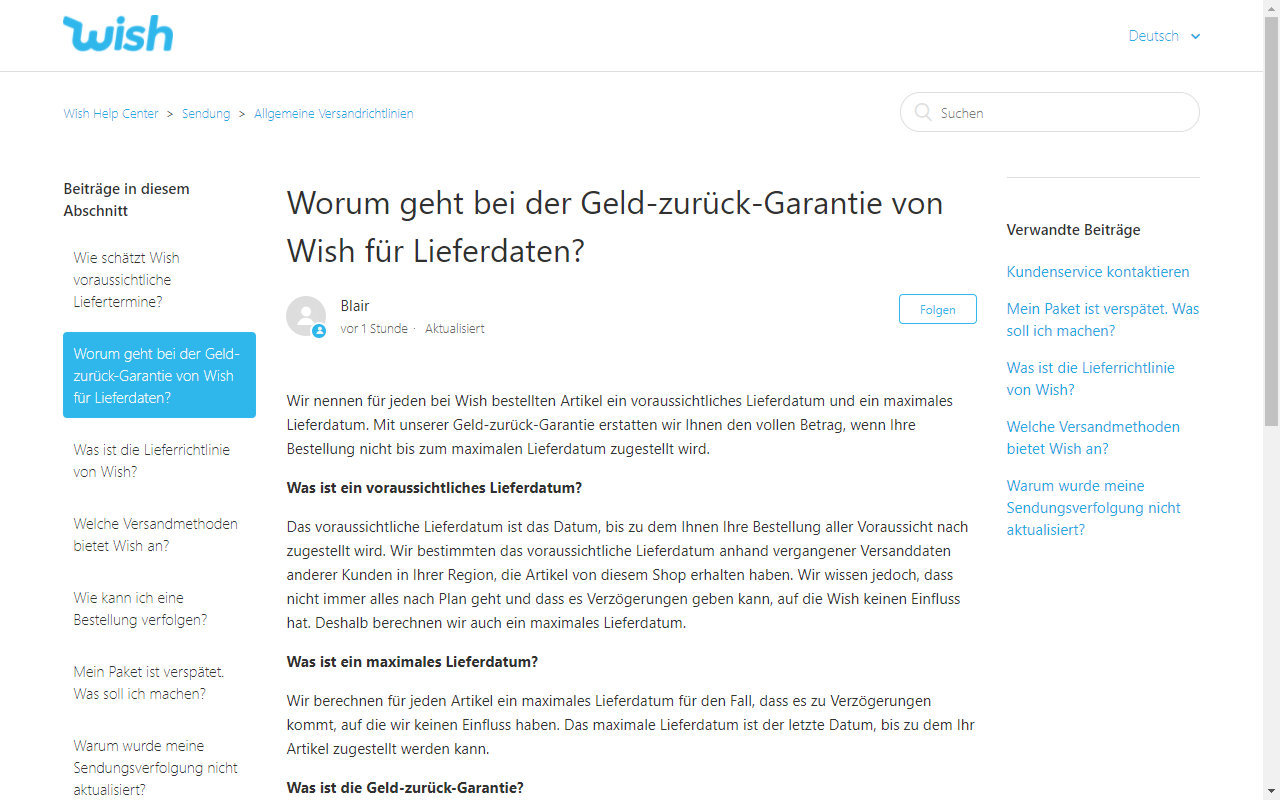

Neben den oben genannten vertrauensbildenden Maßnahmen bieten einige Marktplätze ihren Kunden zusätzliche Signale für geprüfte Qualität oder eine Garantie für den Fall, dass trotz allem der Kunde eine schlechte Erfahrung machen musste. Mehr als ein Fünftel der Marktplätze bieten eine Garantie, um die Versprechung zum Produkt oder zum Service gegenüber den Käufern zu versichern. Diese Garantien stehen neben der gesetzlichen Gewährleistung durch den Verkäufer bzw. den ggf. vorhandenen Garantien des Herstellers. Die Geld-Zurück-Garantie von Wish bietet bspw. eine Rückerstattung, wenn die Ware nicht rechtzeitig beim Kunden eintrifft. Die Bestpreisgarantie von Home24 verspricht eine volle Rückerstattung, wenn der Preis von Home24 höher ist als der von anderen Anbietern. Einige Marktplätze bieten dem Kunden zur Interaktion vor dem Kauf eine Produktberatung via Chatbox an. All diese Features helfen bei der Entscheidungsbildung der Kunden und führen so zu einer Erhöhung der Conversion-Rate.

Services & Mehrwerte

Viele Marktplätze bieten den Käufern rings um den Kauf der Ware zusätzliche Services und Mehrwerte an. Mehr als 4/5 der Marktplätze stellen einen zentralen Customer Service zur Verfügung, um die Kundenanfragen nach dem Kauf besser zu beantworten und Händler davon zu befreien. So zählt das Angebot eines Kundenservices zum Standard der Meisten Marktplatzbetreiber.

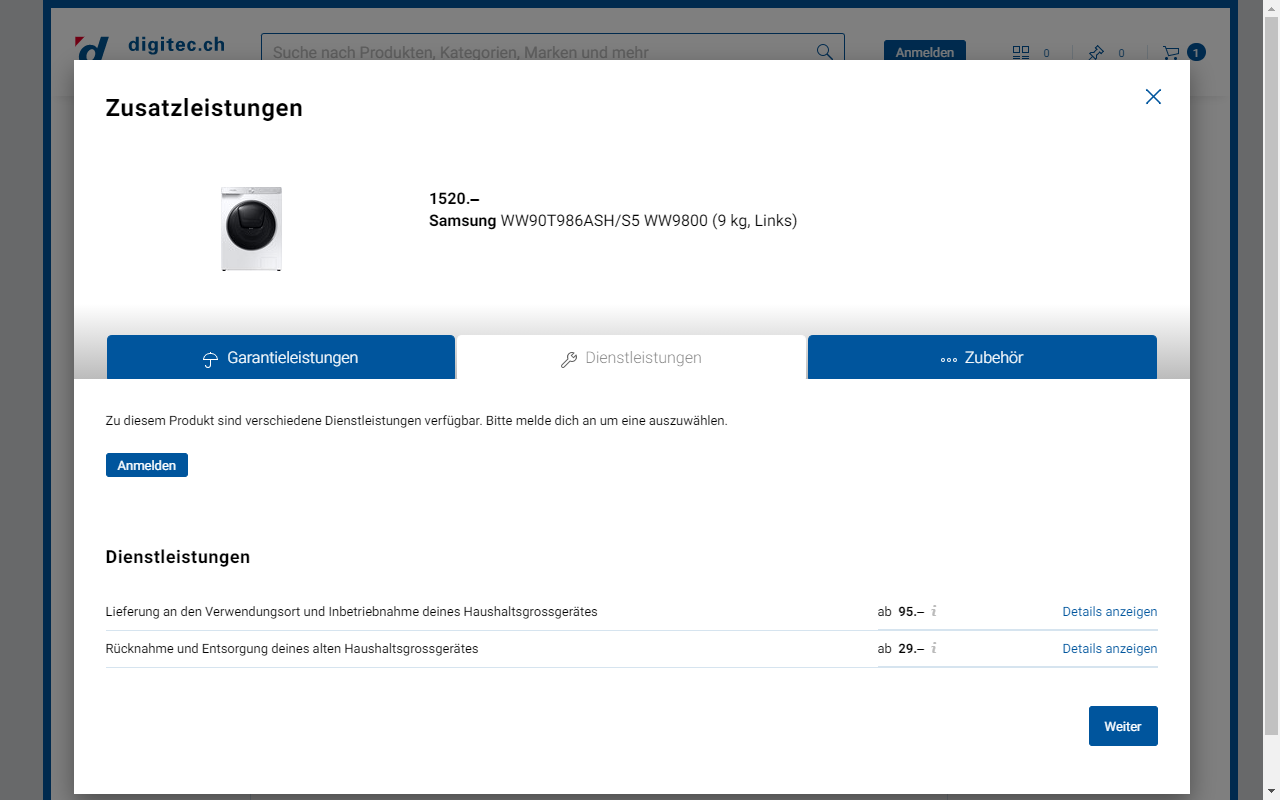

In dem Schritt „Add to Cart“ oder „Checkout“ werden auf einer Gruppe der Marktplätze verschiedene Add-On-Services aktiv kommuniziert, um die zusätzlichen Kundenbedürfnisse zu bedienen. Das üblichste Add-On sind Insurance-Angebote von Drittanbieter wie Allianz Versicherungsprodukte auf eBay, SquareTrade oder Amazon oder das CDiscount Insurance Add-On.

Nachhaltiges, ressourcenschonendes Einkaufen wird auch für Online-Kunden zunehmend zu einem wichtigen Entscheidungskriterium. Dazu gehört auch die Frage, wie beim Kauf der jeweilige CO2-Fußabdruck („footprint“) reduziert werden kann. Der hohe Marktanteil bringt Marktplätze zu diesen Themen in eine besondere Rolle der Verantwortung. So bieten eine ganze Reihe von Marktplätzen eine CO2-Kompensation an. Hier beispielhaft dargestellt die CO2-Kompensation von eBay. Für eine weiterführende Analyse können sie hier unseren Case zur CO2-Kompensation von eBay einsehen.

Tendenziell können Kunden künftig mehr von den erwähnten Add-Ons erwarten und die einzelnen Marktplätze werden weitere innovative Funktionen aufnehmen, um ihre Wettbewerbsposition zu stärken.

Zahlungsabwicklung

Die Zahlungsoptionen mit einer großen Kundenabdeckung vermeiden den Bruch im letzten Schritt des Kaufprozesses. Im Durchschnitt unterstützen die Top-30-Marktplätze in Europa 7 Zahlungsarten. Kreditkarte (93%) und Paypal (80%) zählen zu den am meisten verbreiteten Zahlungsmethoden, gefolgt von Überweisung und Ratenzahlung. Einige Marktplätze bieten sogar ihre eigenentwickelten Zahlungsmethoden an, bspw. eMag Raiffeisen MasterCard, La Redoute Mastercard, Allegro Pay und Amazon Pay.

Darüber hinaus sind unterschiedliche Präferenzen bei Zahlungsoptionen in dem europäischen Raum zu bemerken, bspw. ideal in den Niederlanden, Bilk in Polen und Klarna in Deutschland.

Das Angebot verschiedener Zahlungsoptionen ist dabei von essentieller Bedeutung für Marktplätze. Laut einer Studie von PPRO geben 42 % der US-Verbraucher an, dass sie einen Kauf abbrechen würden, wenn ihre bevorzugte Zahlungsmethode nicht verfügbar ist. Da jeder Kunde seine eigenen Präferenzen hat, werden Marktplätze, die nur eine Zahlungsmethode anbieten, Kundensegmente verlieren bzw. vom Kauf abhalten, deren Zahlungspräferenzen nicht abgedeckt sind. Folglich stellt das Angebot verschiedener Payment-Optionen einen essentiellen Wettbewerbsvorteil dar. Wie die hier vorliegende Studie belegt, haben viele Marktplätze bereits dafür gesorgt, dass ihre Kunden auf verschiedene Arten bezahlen können. Diejenigen, die dies noch nicht tun, werden in Zukunft zweifellos weitere Zahlungsmethoden hinzufügen, um sich in ihrer Marktposition halten zu können.

Des Weiteren verringert die Anbindung diverser Zahlungsanbieter, die Abhängigkeit von einem einzigen Provider. Indem Marktplätze mehrere Zahlungsoptionen über mehrere Zahlungsanbieter anbieten, können Unternehmen vermeiden, dass sie bei einem Ausfall oder Problem eines Zahlungsanbieters ihre Verkäufe nicht mehr abwickeln können. Damit bildet das Angebot verschiedener Zahlungsoptionen nicht nur einen Mehrwert für Kunden, sondern auch eine Sicherheit für Marktplätze.

Kundenbindung

Ein Kundenbindungsprogramm ist bei 83% der größten Marktplätze verfügbar. Es zeigt, welche hohe Relevanz langfristigen Kundenbeziehung haben. Kundenbindung soll zur Wiederkehr der Kunden beitragen und die Kosten der Akquisition von Neukunden reduzieren. Die meisten Kundenbindungsmaßnahmen enthalten Vorteile bei Lieferung (bspw. kostenlose Lieferung, kürzere Lieferzeit) sowie Zugang zu exklusiven Deals und Services, z.B. Amazon Prime, eBay Plus, Ozon Premium, Saturn Card, Allegro Smart und lamoda club. Einige Kundenbindungsmaßnahmen bieten zudem finanzielle Vorteile wie CashBack und Pay in Installment, z.B. Douglas Beauty Card, Payback bei Rewe, La Redoute & MOI. Zusätzlich sind längere Rückgabefrist, Zugang zu kulturellen Angeboten wie z.B. Musik und Film auch in dem Loyalty Program bei einigen Marktplätze enthalten.

Herausforderungen & Chancen für Verkäufer

Marktplätze bieten große Chancen für Verkäufer – seien es Hersteller bzw. Marken, stationäre bzw. Online-Händler, Aufbereiter, Fulfillment-Service-Anbieter oder andere Akteure. Marktplätze bieten in der Regel eine große Reichweite und die Möglichkeit das Angebot der Händler dieser zu präsentieren. Für Verkäufer stellt sich neben anderen Faktoren die Frage, ob der auf dem Marktplatz zu erzielende Umsatz die Kosten für Setup und Betrieb kompensieren kann.

Während die Betriebskosten u.a. durch das Gebührenmodell des Marktplatzes sowie durch die operativen Kosten bestimmt sind, zählen zu den Setup-Kosten u.a. die technische Integration, ggf. notwendige Aufwände für Inhalte und Listing der Sortimente, sowie das Bereitstellen bzw. Skalieren der operativen Kapazitäten, bspw. für Channel-Marketing oder Lager und Logistik. Bei einem Verkauf im europäischen Ausland kommen ggf. zusätzliche Herausforderungen hinzu, welche bspw. auf sprachlichen oder rechtlichen Unterschieden basieren. Wie die europäischen Marktplätze den deutschen Verkäufern dabei helfen, diese Herausforderungen zu lösen, wird im Rahmen eines gesonderten Deep Dives betrachtet.

Setup, Integration & Listing

Wie bereits zu Beginn des Kapitels angemerkt, gilt es für Händler zu prüfen, ob das Potential des Marktplatzes das Investment in Setup, Integration und Listing von Produkten erlaubt. Dabei sind die Eintrittshürden auf den meisten Marktplätzen eher gering. Die Anforderungen an den Händler z.B. in Bezug auf Versand oder Artikel-Content, können sich jedoch deutlich zwischen den verschiedenen Marktplätzen unterscheiden. Im Rahmen der Account-Anlage verlangen die meisten Marktplätze von den gewerblichen Verkäufern in der Regel eine im jeweiligen Land eingetragene Gesellschaft. Das stellt für deutsche Verkäufer auf einem deutschen Online-Marktplatz keine Herausforderung dar, für den Verkauf über europäische Marktplätze im Ausland kann dies jedoch schnell zu einer Hürde werden. Für Händler, welche nicht direkt eine Auslandsgesellschaft gründen wollen, bieten bspw. Amazon oder eBay die Möglichkeit des Cross Border Trades über einen nationalen Account an.

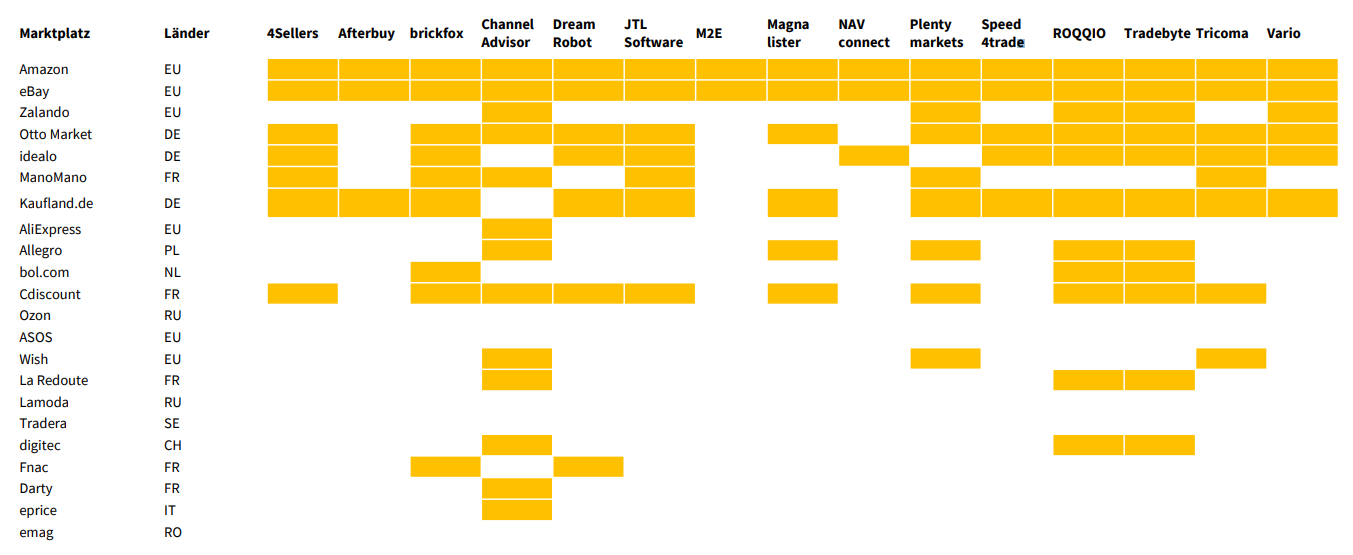

Alle Marktplätze bieten bzw. erfordern eine Integration der Prozesse zwischen Verkäufer und Plattform. Das beginnt beim Einstellen der Sortimente, geht über die Bestell- und Zahlungsabwicklung sowie über den Versand- und Tracking-Prozess bis zur Kundenkommunikation und After-Sales-Themen. Omnichannel- und Middleware-Provider helfen Verkäufern dabei, die Schnittstellen der Marktplätze zu bedienen und die Prozesse der Händler zu unterstützen. Im ersten Schritt soll analysiert werden, welche der Top-30-Marktplätze von welchen der Providern angesprochen werden.

Produktinformationen stellen eine große Herausforderung für Händler, insbesondere für kleinere Händler dar. Produktinformation von hoher Qualität ist zudem die Grundlage für eine hohe Sichtbarkeit der Produkte. Aktuell stellt ca. ein Viertel der Marktplätze einen Zentralkatalog bereit und übernimmt damit diese Aufgabe für die Online-Händler. Dennoch besteht diese Anforderung noch bei einer großen Gruppe von den Top Marktplätzen, geschweige denn bei den Kleinen.

Onsite-Marketing & Aktionen

Auf den Top-30-Marktplätzen besteht ein starker Kampf um die Sichtbarkeit der Produkte und letztlich die Aufmerksamkeit der Kunden. Neben organischer Auffindbarkeit bieten 93% der Top-Marktplätze den Verkäufern Onsite-Marketing-Optionen. Die meisten Marktplätze bieten dabei eine Reihe von verschiedenen Onsite-Marketing-Kampagnen. Am Häufigsten verbreitet sind dabei Coupons, Promoted Listings und marktplatzweite Kampagnenpakete.

Die Option Coupon ist dabei am meisten verbreitet. Um an einem Coupon teilnehmen zu können, spielen dabei meistens die Popularität der Produkte, der angebotene Rabatt, das verfügbare Inventar und die Beziehung mit dem Account Manager bei dem Marktplatzbetreiber eine wichtige Rolle. Händler haben so die Möglichkeit ihre Conversion-Rate zu erhöhen. Dabei werden Coupons meist für bestimmte Produkte angeboten oder ab einem gewissen Einkaufswert, um den Wert des Warenkorbs zu erhöhen. Coupons werden dabei häufig bereits in der Produktsuche dargestellt. Im weiteren Funnel können Coupons auf der Produktseite und im Checkout-Prozess dargestellt werden.

Promoted Listings sind ein Onsite-Marketing-Angebot, dass nahezu alle Marktplätze ihren Händlern anbieten. Hierbei kann der Händler die erste Anzeige in der Produktsuche erwerben. Diese Platzierungen werden auf den einzelnen Marktplätzen durch teils grundsätzlich verschiedene Prozesse und Mechanismen abgebildet. Das können Cost-per-Clic oder Cost-per-Order Modelle sein. Außerdem unterscheiden sich die Marktplätze im Level der Berücksichtigung des Qualitätsfaktors des Angebots der Händler. Für den Qualitätsfaktor sind unter anderem die Qualität des Contents, die Anzahl der Verkäufe, Produkt- und Händlerbewertungen relevant.

Marktplatzweite Kampagnen können ganz unterschiedliche Komplexität und Reichweite auf dem Marktplatz haben. Die meisten Marktplätze bieten ihren Kunden eine Auswahl von Produkten in Verbindung mit einem exklusiven Preisvorteil an. Hierfür können sich Händler mit Ihren Produkten bewerben und müssen dabei ein bestimmtes Inventar in Verbindung mit einem vereinbarten Preis bereitstellen. Andere marktplatzweite Kampagnen können Bannerwerbung und besondere Placements auf der Webseite des Marktplatzes beinhalten. Händler sind dabei vor Allem durch die Reichweite der einzelnen Optionen motiviert und wollen ihre Bekanntheit, sowie die Anzahl der Verkäufe erhöhen.

Fulfillment Services

Fulfillment gehört inzwischen zu einem der wichtigsten Services von Marktplatz-Betreibern. Marktplätze können ihre „Economies of Scale“ nutzen, um die Kosten für Lagerung, Verpackung, Lieferung und Retouren vor allem für kleinere Verkäufer zu senken und die Lieferzeit zu verkürzen. Aktuell ist Fulfillment bei 13 von der Top-30-Marktplätzen verfügbar und der Trend zeigt weiter in diese Richtung. Der Aufbau dieses Service kann entweder intern, bspw. Fulfillment by Amazon, oder durch eine Partnerschaft mit einem Logistikpartner, bspw. Fulfillment by eBay in einem Joint-Venture mit Orange Connex, ermöglicht werden.

Dieses Angebot des Fulfillment eröffnet das Marktplatzgeschäft dabei einer bisher noch unerreichten Gruppe von Händlern. Insbesondere kleine Händler besitzen häufig nicht die notwendigen Ressourcen, um Logistik effizient intern abzubilden. Der Marktplatz deckt damit die globale Lieferkette und die Lieferung für E-Commerce-Händler jeder Größe ab. Händler lagern ihre Ware beim Marktplatz ein und dieser übernimmt Kommissionierung, Versand und Retourenmanagement. Die meisten Marktplätze haben dabei verschiedene lokale Warenhäuser, um eine möglichst kurze Lieferzeit zu garantieren.

Gebührenmodell

Das Gebührenmodell bestimmt die Einnahmenquellen des Marktplatzbetreibers gegenüber den Verkäufern. Abgesehen davon ist das Gebührenmodell auch ein wichtiges Mittel, um das Verhalten des Händlers zu beeinflussen. So ist es zum Beispiel üblich, Verkäufer mit anhaltend schlechtem Kundenservice durch höhere Gebühren zu bestrafen, um eine Verhaltensänderung zu garantieren oder den Händler auszuschließen, da seine Marge die erhöhten Verkaufsgebühren nicht mehr decken.

Die meisten Online-Marktplätze orientieren sich dabei an einer oder auch einer Kombinationen der folgenden drei Strategien: Provision, Abonnement und Eintragsgebühren. Tatsächlich gibt es aber noch viele weitere Erlösmodelle auf dem Markt. Jedes von ihnen hat seine eigenen Vorteile und Nachteile für Händler, sowie Schwierigkeiten bei der Umsetzung durch den Marktplatzbetreiber.

Die üblich verlangten Gebührenarten sind monatliche Subskriptionsgebühr und prozentuale Provision, die sich auf das Transaktionsvolumen beziehen und erst bei Verkauf abgerechnet werden. Die monatliche Gebühr sind i. d. R. 20-50€ und sollen als Anreiz zum aktiven Verkauf dienen. eBay und Allegro bieten außerdem verschiedenen Pakete mit unterschiedlichen Funktionen und damit verbundenen monatlichen Kosten an. Die die teureren Pakete enthalten häufig Vorteile wie Rabatt für die Provision oder Unterstützung von einem Account Manager des Marktplatzbetreibers.

Die Provision bei Verkaufsabschluss ermöglicht minimale Risiken für die Händler, da erst nach erzieltem Umsatz, Kosten für den Verkauf über einen der Marktplätze anfallen. Die Top-30-Marktplätze weisen unterschiedliche Spannen von Provisionen auf, die als die wichtigste Einnahmenquelle gelten. Die neu aufkommenden Marktplätze wie Galeria (3-10%) und Check24 in (5-10%) DE verlangen vergleichsweise deutlich niedrigere Provision als die etablierten und wesentlich größeren Marktplätze Amazon (7%-20%) und CDiscount (5%-20%).

Die Provision auf den Top-30-Marktplätzen variieren je nach Kategorie und bilden die Margenstrukturen der einzelnen Segmente ab. Die Kommission für die Kategorien Fashion und Gesundheit & Beauty ist üblicherweise höher als die Kategorien Elektronik und Haus & Garten. Weniger häufig zu sehen sind Fixgebühren pro verkaufte Artikel (bei eBay, bol.com), Payment-Gebühren (bei eBay) oder einmalige Eintrittsgebühren (bei Wish).

Neue Potenziale für die Marktplätze

Die oben stehenden Kapitel haben gezeigt, wie sich Marktplätze gegenüber Käufern und Verkäufern entlang unterschiedlicher Themen differenzieren können. Die wichtigste Aufgabe eines Marktplatzes liegt jedoch weiterhin in Bereitstellung eines möglichst breiten Sortiments – ggf. innerhalb eines bestimmten Verticals oder einer speziellen Ausrichtung. Der Trend zu immer mehr Marktplätzen, welche die marktüblichen Sortimente aggregieren, führt zwangsläufig dazu, dass sich die Marktplätze gegeneinander Abgrenzen müssen. Eine Abgrenzung, welche in erster Linie über das Angebot erfolgen muss. Somit lohnt sich noch einmal der Blick auf besondere Entwicklungen und Trends für Sortimente. Beispielhaft sollen vier Ansätze vorgestellt werden, welche über die Landschaft der Marktplätze sichtbar geworden sind:

Die oben stehenden Kapitel haben gezeigt, wie sich Marktplätze gegenüber Käufern und Verkäufern entlang unterschiedlicher Themen differenzieren können. Die wichtigste Aufgabe eines Marktplatzes liegt jedoch weiterhin in Bereitstellung eines möglichst breiten Sortiments – ggf. innerhalb eines bestimmten Verticals oder einer speziellen Ausrichtung. Der Trend zu immer mehr Marktplätzen, welche die marktüblichen Sortimente aggregieren, führt zwangsläufig dazu, dass sich die Marktplätze gegeneinander Abgrenzen müssen. Eine Abgrenzung, welche in erster Linie über das Angebot erfolgen muss. Somit lohnt sich noch einmal der Blick auf besondere Entwicklungen und Trends für Sortimente. Beispielhaft sollen vier Ansätze vorgestellt werden, welche über die Landschaft der Marktplätze sichtbar geworden sind:

Exklusive Marken („Creator Economy“)

Im Rahmen der sogenannten Creator Economy kooperieren viele Marktplätze mit Influencern, welche einerseits eigene Reichweiten und Zielgruppen mitbringen. Ziel der Marktplätze ist es, möglichst exklusiv mit Influencern zusammenzuarbeiten, Produkte bzw. Marken zu entwickeln und diese über den eigenen Marktplatz zu vertreiben, um die entsprechenden Zielgruppen zu erreichen und sich im Markt gegen andere Marktplätze abzugrenzen. Diese Strategie gilt sowohl für Handelsunternehmen als auch für Marktplätze. Nicht immer müssen dabei jedoch Influencer im Vordergrund stehen, wie der in unserer Studie nicht betrachtete Marktplatz Etsy beweist, wo tausende kleine und private „Creator“ erfolgreich ihre Sortimente verkaufen. Aboutyou bewegt sich aktiv im Bereich “Creator Economy” und baut gemeinsam mit reichweitenstarken Influencern neue Marken auf, die exklusiv auf Aboutyou verkauft werden.

Wiederverkäufe („Circular Economy“)

Wiederverkäufe: Im Rahmen der sogenannten Kreislaufwirtschaft (Circular Economy) geht es grundsätzlich um Nachhaltigkeit durch Wiederverwendung von Dingen und die Förderung der Nachhaltigkeit. Während bspw. eBay einst als Plattform für den Wiederverkauf durch private und gewerbliche Verkäufer entstanden ist, haben sich andere Marktplätze dem Thema erst in den vergangenen Jahren angenommen. Laut unserer Analyse bieten derzeit 12 der untersuchten Marktplätze Möglichkeiten für den Wiederverkauf von Sortiment, meist im Rahmen von „Refurbished“-Programmen und einer mehr oder weniger transparenten Qualitätskontrolle.

Auf allegro.pl sind mehrere Filter für Refurbished Produkte auf der Homepage integriert, Refurbished by Manufacturer und by Reseller. Dies weist auf die sorgfältige Ausdifferenzierung dieser Produkte hin, um den Kunden bei dem Sortieren und Suchen wesentlich zu helfen. Darüber hinaus findet der Kunde auf der Produktseite noch eine detaillierte Zustandsbeschreibung des Produkts. Häufig kann der Kunde noch eine monatelange Garantie von dem Händler erhalten. Diese zeigt, dass die Sicherstellung der Produktqualität und -garantie die Hauptthemen sind, mit denen sich der Marktplatzbetreiber auseinandersetzen soll.

Internationales Verkaufen („Cross Border Trade“)

Für die international tätigen Marktplätze ist es von Vorteil, das Angebot ihrer Händler auf möglichst vielen Länder-Plattformen zu zeigen und so ggf. vorhandene Sortimentslücken in kleineren Ländern zu kompensieren bzw. den Kunden attraktive Preise in Ländern mit einem geringeren Wettbewerb zu ermöglichen. Zugleich bieten sich den Verkäufern zur Erschließung neuer Märkte, ohne dass dafür der Aufbau einer kompletten Infrastruktur je Land notwendig ist. Während diese Vorteile sich einerseits bei international tätigen Marktplätzen realisieren ließen, bspw. Amazon oder eBay, versuchen einige nationale Marktplätze diese Effekte durch Kooperation zu erzielen, bspw. International Marketplace Network. Für Marktplätze wie Alibaba oder Wish ist der grenzüberschreitende Handel sogar Grundlage des Geschäftsmodells.

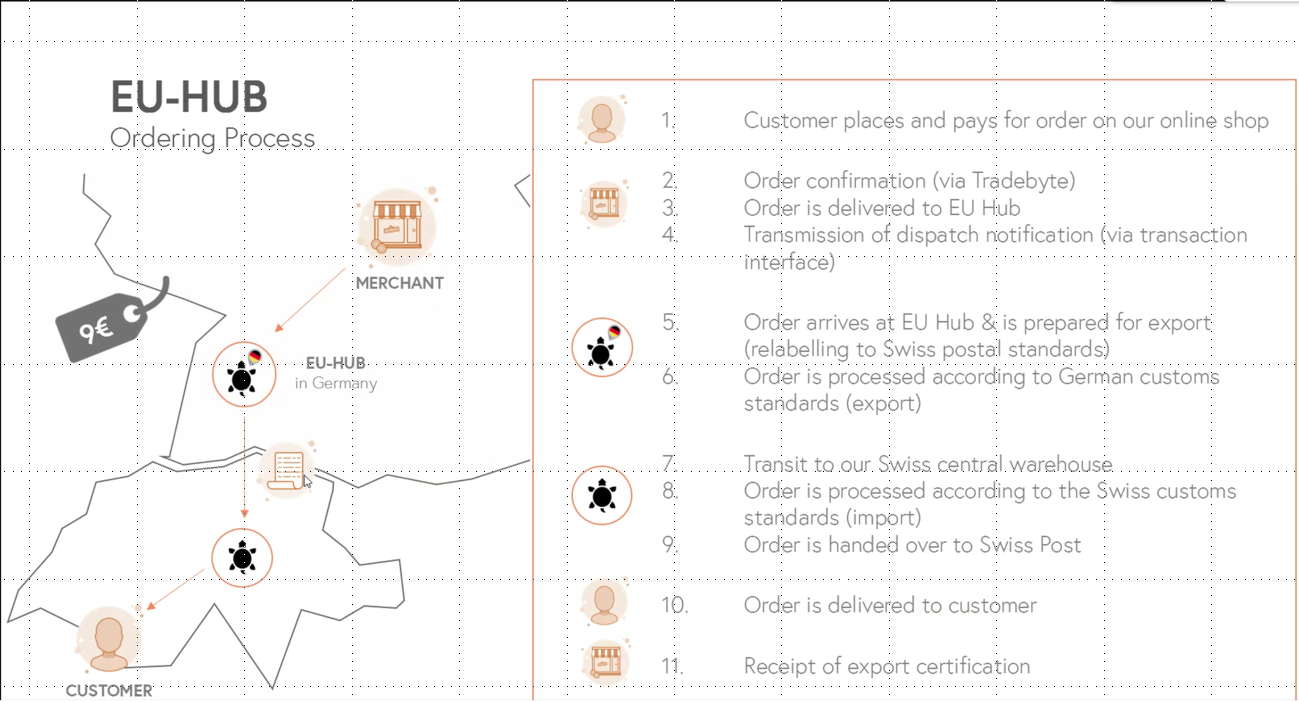

Bei Amazon haben die Händler die Möglichkeit, mit einem Konto ihre Produkte auf allen europäischen Plattformen anzuzeigen. Der Zentralkatalog erleichtert die Einstellung der Listings. Zudem sorgt das Amazon Fulfillment Network für die Lagerung, Lieferung und Retouren im Zielmarkt. Ähnlich bietet der Schweizer Marktbetreiber den deutschen Händler auf internationalen Handel ausgerichteten Logistik-Service, welcher die rechtlichen und steuerlichen Anforderungen erfüllt. In der Logistik-Lösung wird ein EU-HUB-Lager in Deutschland von Digitec angeboten und Digitecs Zentrallager in der Schweiz wird zur Verfügung gestellt.

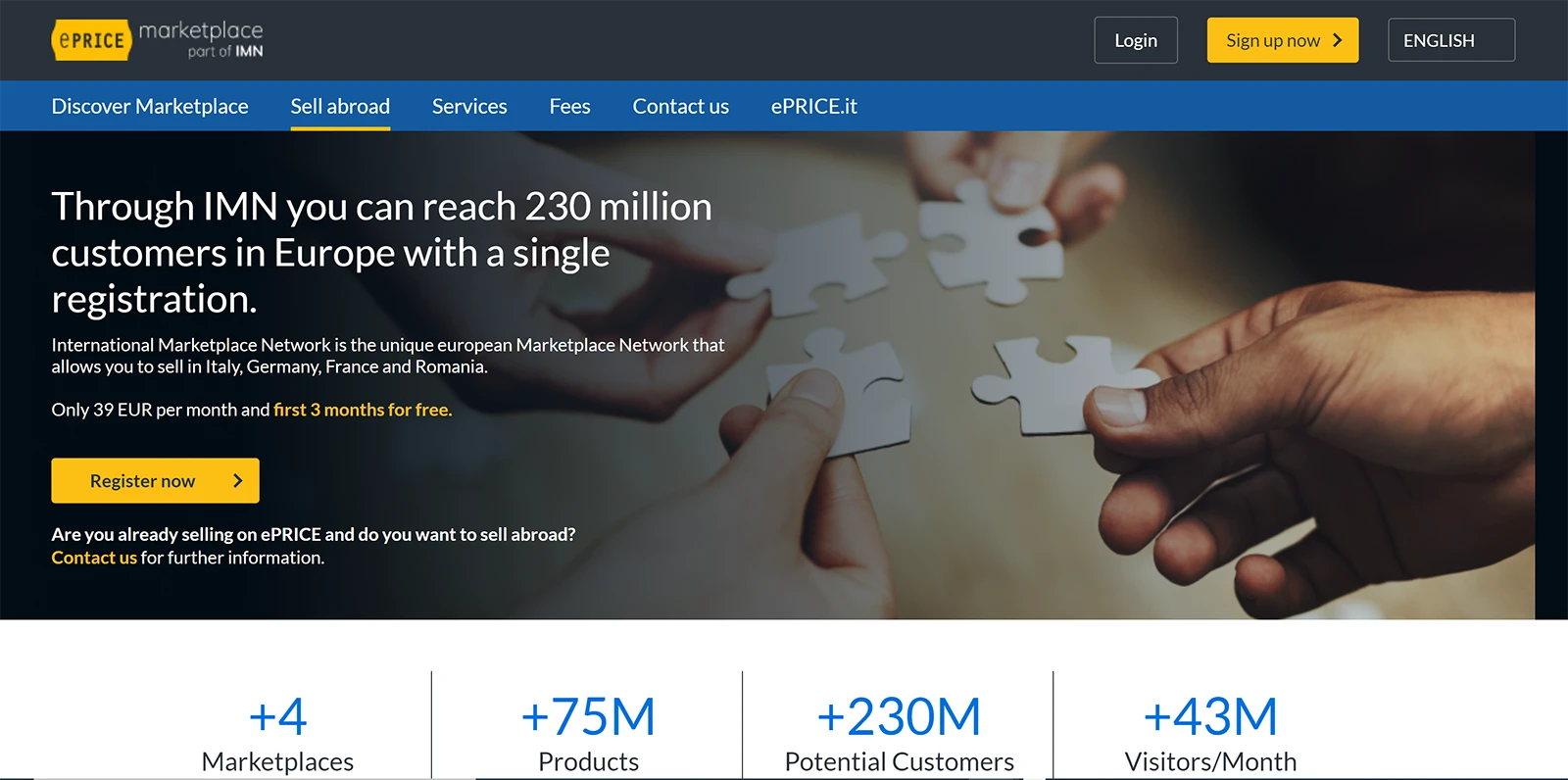

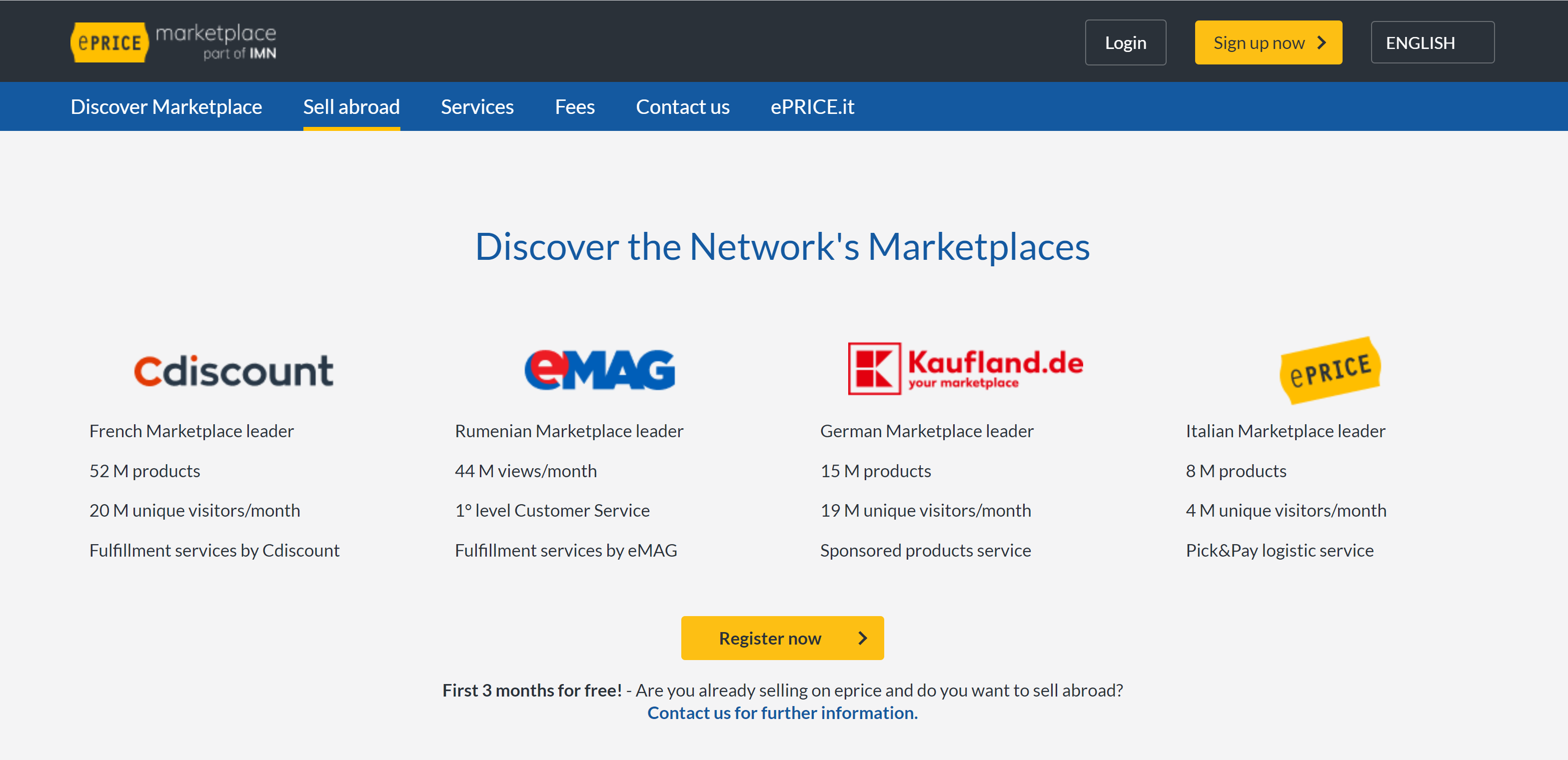

Neben den Konzeptansätzen, um das Verkaufen auf dem Eigenmarktplatz in anderen Märkten zu erleichtern, schließen sich einige große Player in verschiedenen europäischen Regionen zu einer Allianz zusammen. Das International Marketplace Network (IMN) besteht zurzeit aus ePrice in Italien, CDiscount in Frankreich, Kaufland.de in Deutschland und eMag in Rumänien. Nach der Aktivierung eines IMN Accounts kann jeder Händler von einem der Marktplätze seine Angebote auf den Partner-Marktplätzen anzeigen. Keine neue technische Anbindung ist erforderlich und die Listings werden im Backend automatisch übersetzt. Bei diesem Ansatz bleibt zu beobachten, ob entsprechende Logistik-Services angeboten werden und wie viele Partner das Netzwerk noch anschließen kann.

Stationäre Sortimente („Connected Commerce“)

Trotz einem wachsenden Anteil das Online-Handels am Gesamtumsatz ist der stationäre Handel noch immer deutlich größer und stellt somit auch das größte Potential für Skalierung dar. Während viele der großen Handelsorganisationen bereits online aktiv sind, scheuen viele der kleinen inhabergeführten Einzelhandelsunternehmen noch immer den Schritt in diese Richtung. Hier liegt also auch eine Chance für Marktplätze – sei es als Inventar-Reserve für vertikale Marktplätze (und Verkäufer) wie Zalando oder für die Sicherung einer gewissen Angebotsvielfalt für Plattformen wie eBay. Auch bei den Kunden hat die Corona-Krise zu einem neuen Bewusstsein für den stationären Handel geführt, welche einige der folgenden Initiativen durchaus annehmen.

eBay Deine Stadt ist eine Initiative von eBay Deutschland und dem Handelsverband Deutschland zur Stärkung des stationären Handels. eBay bietet Städten und Regionen die Möglichkeit, einen günstigen und nachhaltigen lokalen Online-Marktplatz umzusetzen und somit lokalen Kunden einen möglichst umfassenden Überblick zu den Sortimenten des lokalen Handels zu bieten. Für die Händler besteht die Chance, gleichzeitig sowohl auf dem eBay Marktplatz als auch auf einem lokalen Online-Marktplatz sichtbar zu sein. Zudem engagiert sich eBay mit einem umfassenden Programm für den erfolgreichen Start der Händler. Nach nur einem Jahr Laufzeit nehmen aktuell bereits 30 Städte und Regionen teil.

Auf dem Marktplatz Otto.de werden für einige Händler die lokalen Verfügbarkeiten angezeigt. Die Daten stammen aus dem Projekt „Digital Mall“ des Schwesterunternehmens ECE, welches inzwischen das Inventar von über 100 Retail-Partnern erfasst und für mehr als 65 Malls online ausspielt. Auf Otto.de werden diese Informationen ebenfalls ausgespielt und bieten dem Kunden die Möglichkeit, die gesuchte Ware ggf. im Geschäft der teilnehmenden Partner zu probieren und zu erwerben. Eine transaktionale Einbettung ist aktuell noch nicht zu erkennen, aber in einem nächsten Schritt durchaus denkbar.

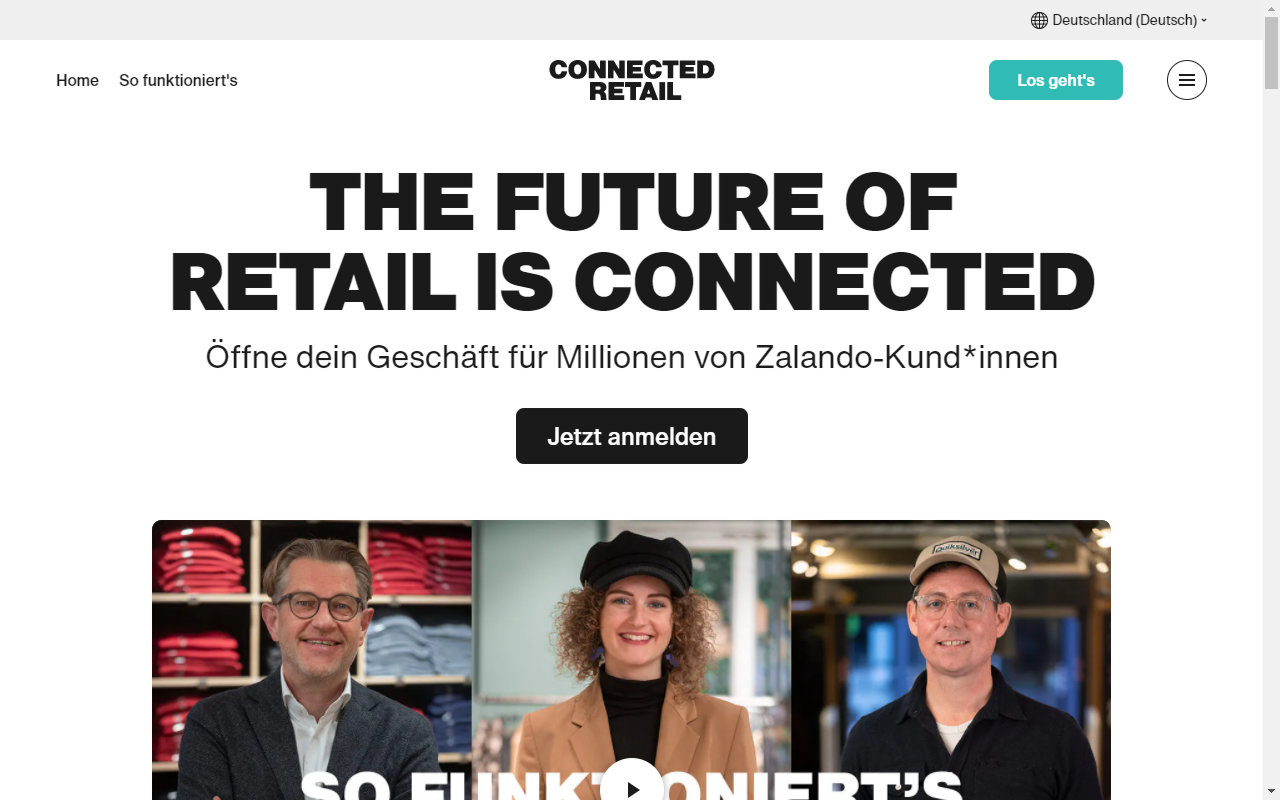

Die Initiative Zalando Connected Retail ermöglicht es lokalen Mode- und Schuhhändlern, die Bestände in den stationären Geschäften per Software an die Zalando-Plattform anzubinden. Zalando sichert sich dabei einen umfangreichen virtuellen Warenbestand, welcher zu einer höheren Verfügbarkeit bei saisonalen Artikeln führt, ohne dass Zalando ein höheres Risiko hinsichtlich des eigenen Warenbestands eingehen muss. Das kann trotzdem zum Vorteil der stationären Händler und eine Chance für zusätzliche Umsätze sein. Letztlich handelt es sich bei diesem Ansatz jedoch nicht um ein echtes Marktplatz-Modell.

Kurzportrait & Kontakt – eStrategy Consulting

eStrategy Consulting hilft Klienten dabei, digitale Innovationen zur Weiterentwicklung bestehender Geschäftsmodelle und für den Aufbau neuer Geschäftschancen zu nutzen. Die Handelsbranche unterstützen wir dabei in der Weiterentwicklung zum Omnichannel und Connected Commerce und zählen Hersteller, klassische Big Box Retailer, die Handelsimmobilienwirtschaft oder digitale Marktplätze und Plattformen zu unseren Kunden.

eStrategy Consulting deckt den gesamten Lebenszyklus digitaler Innovation ab, von der Analyse über die Ideation, die Lösungsentwicklung und die Markteinführung. Wir arbeiten als Strategie- und Konzeptentwickler sowie als nahtlos integrierter und pragmatischer Umsetzungsmanager. Wir setzen dafür auf einen Methoden-Mix aus der Welt des Digital Business und der klassischen Unternehmensberatung. Im Mittelpunkt stehen dabei sowohl die anwendenden Kunden unserer Klienten als auch seine Organisation und Fähigkeiten, die zum Betreiben notwendig sind.

Weitere Beiträge

Studie: Sichtweise deutscher Hersteller auf das Thema D2C

Wie schauen deutsche Hersteller von High Interest Produkten auf das Thema Direct to Consumer? Welche Motivation treiben Sie an und welche Herausforderungen beschäftigen Entscheider dazu in den Marketing- und Vertriebsorganisationen? Und welche Relevanz wird D2C für sie bis 2030 haben? Diese Fragen beantwortet unsere aktuelle D2C Studie.

Interview: Strategie und Digitalisierung in Verbundgruppen

Die Stärke von Verbundgruppen liegt in der Vielfalt und Kreativität ihrer Mitglieder. Doch wie gelingt es, dieses Potenzial auch digital sichtbar zu machen und gemeinsam erfolgreich zu nutzen? Diese Fragen hat unser Managing Partner Thomas Natkowski im Interview mit Platoyo erörtert.

Marketplace Leaders: Interview Patrick Kühl, Alibaba.com

Alibaba.com ist als Sourcing Plattform gestartet und mittlerweile zu einem globalen Online-Marktplatz herangewachsen. Über die B2B-Online-Plattform werden Unternehmen, insbesondere KMU global vernetzt. Im Interview mit Patrick Kuehl haben wir dazu gesprochen, an welchen Wachstumstreibern Alibaba.com arbeitet und welche Herausforderungen es zu meistern gilt.

Erfolgreiche Marktplatzstrategien: IFH-Interview mit Managing Partner Thomas Natkowski

Um langfristigen Erfolg zu gewährleisten, benötigen Unternehmen eine bewusst gewählte Marktstrategie, die mit ihrer Gesamtpositionierung und ihren internen Prozessen übereinstimmt. Wie Unternehmen eine solche Strategie erfolgreich umsetzen können, erklärt unser Managing Partner Thomas Natkowski im Interview mit dem ECC Club.

Schlüsselherausforderungen für D2C Erfolg – Einstiegsworkshops

Direct-to-Consumer (D2C) bietet für Hersteller ein hohes Potenzial. Gerade bei Mid- to High-Interest Produkten können Hersteller ihren Kunden oftmals eine viel bessere Customer Experience bieten als der Handel – und zwar entlang des gesamten Customer Life Cycles.

Marketplace Leaders: Interview Ralf Bühler, Conrad Electronic

Das 1923 gegründete Unternehmen wagte 2017 den Eintritt ins Marktplatzgeschäft. Im Stile "Learning by doing" hat sich Conrad Electronic mittlerweile zu einem Marktplatz mit über 10 Millionen Produktangeboten bei 800 Sellern in Deutschland entwickelt. Wie diese Transformation umgesetzt wurde und auch weiterhin wird, berichtet Ralf Bühler, der CEO von Conrad Electronic.